#1 CÁCH TÍNH KHẤU HAO TÀI SẢN CỐ ĐỊNH (TSCĐ) MỚI NHẤT HIỆN NAY

Phương pháp khấu hao đường thẳng là gì? lý lẽ về nội dung phương thức tính khấu hao theo đường thẳng? cách tính khấu hao TSCĐ theo đường thẳng? kế toán tài chính Thiên Ưng xin trích các hướng dẫn tính khấu hao TSCĐ theo phương pháp đường thẳng:

I. Luật về phương thức khấu hao TSCĐ theo mặt đường thẳng:Căn cứ theo điều 13 Thông tứ 45/2013/TT-BTC quy định:- cách thức khấu hao con đường thẳng là cách thức trích khấu hao theo mức tính định hình từng năm vào chi tiêu sản xuất gớm doanh của công ty của tài sản cố định và thắt chặt tham gia vào hoạt động kinh doanh.- căn cứ khả năng thỏa mãn nhu cầu các điều kiện áp dụng phương tiện cho từng phương pháp trích khấu hao TSCĐ, công ty được chọn lựa các phương pháp trích khấu hao tương xứng với từng loại TSCĐ của doanh nghiệp.- doanh nghiệp lớn tự quyết định phương thức trích khấu hao, thời hạn trích khấu hao TSCĐ theo pháp luật tại Thông bốn 45 này và thông tin với cơ quan thuế trực tiếp quản lý trước khi ban đầu thực hiện.

Bạn đang xem: Cách tính khấu hao tài sản

- phương pháp trích khấu hao vận dụng cho từng TSCĐ nhưng doanh nghiệp đã tuyển lựa và thông báo cho ban ngành thuế trực tiếp thống trị phải được thực hiện đồng nhất trong suốt quy trình sử dụng TSCĐ. trường hợp đặc biệt cần đổi khác phương pháp trích khấu hao, doanh nghiệp phải giải trình rõ sự đổi khác về phương thức sử dụng TSCĐ nhằm đem lại tiện ích kinh tế đến doanh nghiệp. Từng tài sản cố định và thắt chặt chỉ được phép thay đổi một lần cách thức trích khấu hao trong quá trình sử dụng với phải thông tin bằng văn phiên bản cho phòng ban thuế thống trị trực tiếp.

------------------------------------------------------------------------------------------

II. Nội dungphương pháp khấu hao TSCĐ theo con đường thẳng:Căn cứ theo Phụ lục 02 Thông tư 45/2013/TT-BTC dụng cụ về câu hỏi trích khấu hao TSCĐ theo con đường thẳng như sau:

Tài sản thắt chặt và cố định trong công ty được trích khấu hao theo cách thức khấu hao con đường thẳng như sau:1. Xác định Mức trích khấu hao trung bình sản phẩm năm:| Mức trích khấu hao trung bìnhhàng năm | = | Nguyên giá bán của gia sản cố định |

| Thời gian trích khấu hao |

2. Khẳng định Mức trích khấu hao trung bình mặt hàng tháng:

| Mức trích khấu hao trung bình sản phẩm tháng | = | Mức trích khấu haohàng năm |

| 12 tháng |

| Mức khấu hao hồi tháng phát sinh | = | Mức trích khấu hao theo tháng | X | Số ngày thực hiện trong tháng |

| Tổng số ngày của tháng p/s |

| Số ngày sử dụng vào thời điểm tháng = toàn bô ngày của mon p/s – Ngày bắt đầu sử dụng + 1 |

Lưu ý 1 vài ba trường hợp sau:- Nếu thời gian trích khấu hao tốt nguyên giá bán của TSCĐ cụ đổi, doanh nghiệp phải xác định lại nấc trích khấu hao vừa đủ của TSCĐ bởi cách: + mang giá trị sót lại trên sổ kế toán chia (:) thời gian trích khấu hao xác minh lại hoặc thời gian trích khấu hao còn lại (được xác định là chênh lệch giữa thời hạn trích khấu hao đã đk trừ thời hạn đã trích khấu hao) của gia tài cố định.- nấc trích khấu hao mang lại năm cuối cùng của thời hạn trích khấu hao TSCĐ được khẳng định là hiệu số giữa nguyên giá chỉ TSCĐ và số khấu hao luỹ kế đã triển khai đến năm trước năm sau cùng của TSCĐ đó.

Bước 3: xác định mức khấu hao hàng năm:- mức khấu hao thường niên = Nguyên giá chỉ của TSCĐ/ thời gian trích khấu hao

Bước 4: khẳng định mức khấu hao mặt hàng tháng:- mức khấu hao hàng tháng = mức khấu hao hàng năm /12 tháng

Bước 5: khẳng định mức khấu hao tháng 3/2019:- doanh nghiệp sử dụng từ ngày 5/3 và đã thông báo với thuế về phương pháp trích khấu hao với thời gian.

-> nấc khấu hao trong tháng 3/2019 = nút khấu hao theo mon / tổng cộng ngày của mon 3/2019 x Số ngày sử dụng vào tháng 3.

=> nút khấu hao vào tháng 3 = (458.000/31) X 27 = 398.900 đồngNhư vậy:trong tháng 3/2019các chúng ta được trích 398.900 đồng vào ngân sách kinh doanh.-> các tháng được trích 458.000 và hàng năm được trích 5.500.000 đồng.Cách hạch toán khi mua TSCĐ về (Ngày 1/3):Nơ TK 241: 55 tr

Nợ TK 133: 5,5 tr bao gồm TK 112, 331: 60,5 tr(Vì download về chưa thực hiện được tức thì mà phải lắp đặt, kiểm tra mới áp dụng được cần đưa vào 241, các túi tiền lắp đặt, chạy thử, thứ thêm.. Cũng yêu cầu hạch toán vào 241. Nếu download TSCĐ về mà sử dụng được ngay chưa hẳn lắp đặt, chạy thử, thang bị thêm ... Thì hạch toán vào 211)- Khi tất cả biên phiên bản bàn giao, nghiệm thu TSCĐ (Ngày 5/3)Nợ TK 211: 55tr gồm TK 241: 55 trChú ý:- Ngày ghi tăng TSCĐ cũng là ngày bắt đầu trích khấu hao TSCĐ(Tức là nếu bạn hạch toán vào TK 211 ngày nào thì sẽ bắt đầu trích khấu hao ngày đó)- Ngày ghi giảm TSCĐ cũng là ngày thôi trích khấu TSCĐ.

- Hạch toán chi tiêu khấu hao TSCĐ mon 3/2019:Nợ TK 154 : 398.900 - thành phần sản xuất (Theo TT 133)Nợ TK 6274 : 398.900 – chi phí sản xuất phổ biến (Theo TT 200) tất cả TK 2141 : 398.900– Hao mòn Tài sản cố định Hữu hình

Các bạn có nhu cầu học thực hành làm kế toán tài chính tổng hợp trên giấy tờ thực tế, thực hành thực tế xử lý những nghiệp vụ hạch toán, tính thuế, kê khai thuế GTGT. TNCN, TNDN... Tính lương, trích khấu hao TSCĐ....lập report tài chính, quyết toán thuế cuối năm ...-> thì hoàn toàn có thể tham gia:Lớphọc kế toán thực hànhthực tế tại kế toán Thiên Ưng

Khấu hao tài sản cố định (TSCĐ) là gì? Công thức, cách tính khấu hao tài sản cố định mới độc nhất vô nhị hiện nay? ví như doanh nghiệp của doanh nghiệp có đang gặp mặt khó khăn trong bài toán chọn phương thức khấu hao tài sản cố định, tham khảo ngay bài viết nhé!

Khấu hao tài sản cố định và thắt chặt là gì?

Khấu hao là việc định giá có hệ thống và phân chia giá trị của gia sản dựa bên trên sự hao mòn của tài sản đó trong một khoảng chừng thời gian. Những công ty rất có thể tự nhà động đưa ra quyết định khi tính khấu hao TSCĐ nhưng lại phải căn cứ vào khung thời hạn trích khấu hao TSCĐ của Kho bạc. Đồng thời thông báo cho cơ sở thuế cai quản công ty về triệu chứng và thời gian tính khấu hao TSCĐ.

Tại sao cần khấu hao gia sản cố định?

Trích khấu hao tài sản thắt chặt và cố định hợp lý là rất quan trọng đối với bất kỳ doanh nghiệp nào. Ý nghĩa của vấn đề trích khấu hao TSCĐ như sau:

Đây là cách công dụng để giúp các doanh nghiệp duy trì nguồn vốn bị ràng buộc một bí quyết tối ưu. Khi tài sản hết thời hạn sử dụng sẽ tiến hành thu hồi tổng thể vốn đầu tư. Giúp xác định giá thành sản phẩm và đánh giá hiệu quả buổi giao lưu của công ty. Đây là đại lý tính toán đặc biệt cho các hoạt động đầu tư chi tiêu và nhân bản.Xem thêm: Học Gì Để Làm Trọng Tài Fifa Là Gì ? Trọng Tài Fifa Nghĩa Là Gì?

Các phương pháp tính khấu hao tài sản cố định (TSCĐ)

Cách tính khấu hao tài sản cố định và thắt chặt theo mặt đường thẳng

Phương pháp con đường thẳng đối với tài sản cố định là phương pháp khấu hao bất biến trong suốt thời gian sử dụng hữu ích. Phương pháp này có thể được vận dụng cho phần nhiều các lĩnh vực kinh doanh của một công ty.

Công thức tính khấu hao TSCĐ theo mặt đường thẳng:

a) phương pháp tính hàng tháng:

Tỷ lệ KH hàng tháng = tỷ lệ KH hàng năm : 12

b) cách tính hàng năm:

Tỷ lệ khấu hao thường niên = Nguyên giá tài sản cố định và thắt chặt : thời gian khấu hao

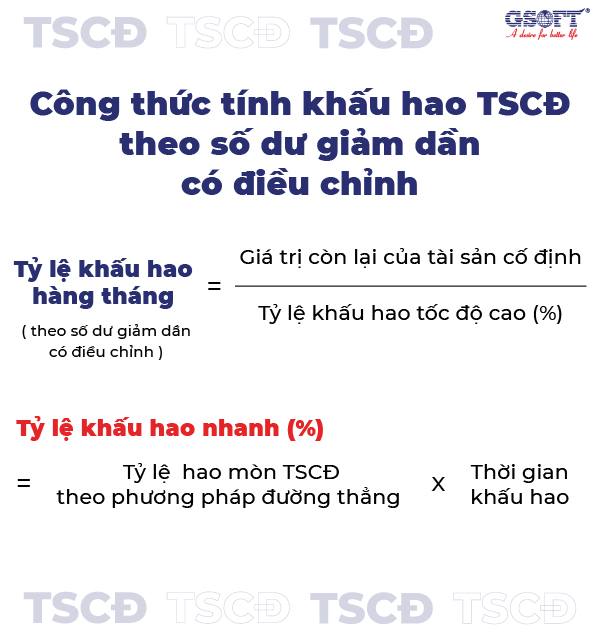

Cách tính khấu hao tài sản thắt chặt và cố định theo số dư sút dần tất cả điều chỉnh

Khấu hao TSCĐ theo số dư bớt dần trong trường hợp có kiểm soát và điều chỉnh là cách thức áp dụng mang đến các nghành kỹ thuật chuyển dịch, cải cách và phát triển nhanh, chuyển động có công dụng và phải thỏa mãn nhu cầu các đk sau:

Tài sản thắt chặt và cố định mới chưa sử dụng. Máy móc, thiết bị và thiết bị đo lường và thống kê và demo nghiệm.a) phương pháp tính khấu hao hàng năm theo cách tính khấu hao TSCĐ theo số dư bớt dần tất cả điều chỉnh:

| Tỷ lệ khấu hao thường niên = giá bán trị còn lại của tài sản cố định và thắt chặt x xác suất khấu hao tốc độ cao (%) |

b) vận tốc khấu hao nhanh được khẳng định theo cách làm sau:

| Tỷ lệ khấu hao nhanh (%) = tỷ lệ hao mòn TSCĐ theo cách thức đường trực tiếp x thông số điều chỉnh |

Cách tính khấu hao theo số lượng, khối lượng

Tài sản cố định và thắt chặt áp dụng cách thức này phải thỏa mãn nhu cầu các điều kiện sau:

Trực tiếp tương quan đến vận động sản xuất của doanh nghiệp. Xác định tổng con số và số số lượng sản phẩm được sản xuất tận nhà máy này. Công suất thực tiễn sử dụng trung bình tháng trong những năm đạt 100% công suất kế hoạch trở lên.Mức trích khấu hao tháng:

Sử dụng cách làm sau để khẳng định tỷ lệ khấu hao tài sản thắt chặt và cố định hàng tháng.

| Mức trích KH hồi tháng = con số SP sản xuất trong thời điểm tháng x nấc trích KH bình quân tính cho 1 đơn vị SP |

Trong đó: nút trích kế hoạch trung bình của một đối kháng vị sản phẩm = nguyên giá TSCĐ: sản lượng theo hiệu suất thiết kế

Mức trích khấu hao năm:

Mức trích KH năm của TSCĐ bằng tổng giá trị trích KH của 12 tháng trong năm, hoặc tính theo phương pháp sau:

| Mức trích KH năm của TSCĐ = số lượng SP sản xuất trong thời điểm x nấc trích KH bình quân cho một đơn vị SP |

Lưu ý: trường hợp công suất xây dựng hoặc nguyên giá chỉ của tài sản thắt chặt và cố định thay đổi, doanh nghiệp cần đánh giá lại phần trăm khấu hao của tài sản cố định.

Khung thời gian khấu hao gia sản cố định

Đối cùng với tài sản thắt chặt và cố định mới, đơn vị chức năng phải sử dụng thời hạn trích khấu hao tài sản thắt chặt và cố định quy định tại Phụ lục 1 phát hành trong kỳ vận chuyển này để xác minh thời điểm trích khấu hao tài sản cố định. Các doanh nghiệp tự quyết định thời gian khấu hao cho tài sản vô hình nhưng trong vòng 20 năm.Đối với gia sản vô hình là cực hiếm của quyền áp dụng đất hoặc thuê đất gồm thời hạn, thời gian khấu hao là thời gian chất nhận được sử dụng gia sản của solo vị. Đối với những tài sản vô dường như quyền tác giả, quyền download công nghiệp và quyền đối với giống cây trồng, thời hạn khấu hao là thời hạn bảo hộ được nêu trong văn bằng.Phần mềm g

AMSpro – nguyên tắc đắc lực góp doanh nghiệp làm chủ khấu hao TSCĐ

» g

AMSPro – hệ thống Phần mượt quản trị đầu tư bán buôn và làm chủ tài sản tập trung với tính năng cai quản tài sản cố định (TSCĐ) cung cấp doanh nghiệp công dụng trong khâu quản lý. Phần mềm có thể chấp nhận được kiểm soát toàn bộ vòng đời sử dụng gia sản từ khâu nhập mới, phân bổ, sử dụng, chuyển nhượng, sửa chữa, kiểm kê, khẳng định nguyên giá tài sản cho tới khấu hao gia sản cố định,…

Ưu điểm khi áp dụng g

AMSPro trong việc thống trị tài sản rứa định:

Khả năng tích hợp:Tích phù hợp với mã vạch với mã QR.Tích phù hợp với các hệ thống quản lý người cần sử dụng LDAP khác.Hệ thống áp dụng di động.

Các thắc mắc thường gặp

Lựa chọn cách tính khấu hao TSCĐ dựa vào yếu tố nào?

Để lựa chọn phương pháp khấu hao TSCĐ ta cần dựa vào mức các khoản thu nhập và khấu hao tài sản cố định và thắt chặt hợp lý. Ví dụ:

Các công ty chọn phương pháp đường trực tiếp khi doanh thu chủ yếu đến từ tài sản cố định và thắt chặt trong suốt thời hạn sử dụng có lợi của gia tài đó. Các công ty chọn lựa cách giảm khấu hao theo thời gian nếu doanh thu tạo ra bé dại hơn vài ba năm đầu áp dụng tài sản thắt chặt và cố định trong suốt thời hạn sử dụng có ích của tài sản đó.Vấn đề cần chú ý khi xác minh thời gian tính khấu hao tài sản?

Khi tính khấu hao đến TSCĐ, chúng ta cần xác định thời gian trích khấu hao. Điểm này do công ty tự xác định, tuy nhiên cần report với cơ sở thuế theo khung thời hạn trích khấu hao. Đồng thời phải khẳng định tài sản, công ty máy, thiết bị đã qua sử dụng hay mua mới.

Mỗi gia sản được tính khấu hao về tối đa từng nào lần?

Tần suất khấu hao tài sản nhờ vào vào giá trị và thời hạn sử dụng hữu ích của nó. Khi gia sản đạt đến giá trị với hết thời hạn sử dụng thì gia tài đó không biến thành khấu hao. Quy trình sử dụng và trích khấu hao TSCĐ đòi hỏi từng loại gia tài phải áp dụng chung một phương pháp, cách thức trích khấu hao TSCĐ chỉ được đổi khác một lần.