Những Điều Bạn Cần Biết Hạn Mức Khả Dụng Là Gì ? Phân Loại Hạn Mức Và Điều Kiện Cấp Hạn Mức

Bạn đang xem: Hạn mức khả dụng là gì

Hạn mức tín dụng là gì?

Tín dụng là chuyển động cho vay giữa tổ chức triển khai tín dụng với khách hàng, trong số đó bên vay cần cam đoan hoàn trả tiền gốc hẳn nhiên lãi suất tín dụng và những luật pháp ràng buộc liên quan khác.

Hạn mức tín dụng là mức cho vay nợ tối đa trong một đội nhóm chức tín dụng thanh toán (thường là bank thương mại) tại một thời điểm nhất định. Giới hạn trong mức này do ngân hàng Nhà nước đặt ra và kiểm soát. Mỗi tổ chức tín dụng sẽ được giao giới hạn ở mức tín dụng không giống nhau.

Hạn nấc khả dụng là gì (hạn nấc giao dịch)? Là số tiền còn lại trong thẻ tín dụng thanh toán mà bao gồm thể giá thành vào download sắm, thanh toán giao dịch hóa đơn.

Dưới góc nhìn kinh tế vĩ mô, giới hạn trong mức tín dụng được coi như như một giải pháp để bank Nhà nước thực thi chính sách tiền tệ, giảm bớt mức dư nợ tín dụng tối đa từ các tổ chức tín dụng thanh toán đến nền kinh tế tài chính đất nước.

Quy định tầm thường của ngân hàng Nhà nước việt nam về giới hạn mức tín dụng

Trong quyết định số 43/QĐ-NH14 của bank Nhà nước đã nêu rõ những pháp luật về hạn mức tín dụng như sau:

- ngân hàng Nhà nước sẽ triển khai giao giới hạn ở mức tín dụng mang đến từng tổ chức tín dụng theo quý. Bên cạnh đó cơ quan liêu này cũng sẽ giám ngay cạnh và thống trị việc thực hiện hạn nút tín dụng.

- hạn mức tín dụng giao đến từng tổ chức được Thống đốc bank Nhà nước ký phê duyệt dựa vào các tiêu chuẩn sau:

Tổng hạn mức tín dụng của những tổ chức tín dụng so với nền khiếp tế.Hạn mức tín dụng của ngân hàng Nhà nước cho những tổ chức tín dụng trải qua tái cung cấp vốn.- Được phép mua, bán giới hạn ở mức tín dụng giữa các tổ chức tín dụng thanh toán trên thị phần nhưng phải bảo vệ trong phạm vi tiêu chuẩn mà bank Nhà nước giao.

- những tổ chức tín dụng cần vâng lệnh hạn mức tín dụng đề ra, nếu cố ý vi phạm có khả năng sẽ bị phạt tiền dựa trên khoản cho vay vượt mức. Công thức tính tiền phân phát như sau:

| F = (C - C*) x (r + 0,3) x t |

Trong đó:

F: khoảng tiền phạt bởi vượt giới hạn trong mức tín dụngC: Dư nợ thực tiễn trong ngày của tổ chức tín dụng

C*: giới hạn trong mức tín dụng do ngân hàng Nhà nước giaor: Lãi suất giải ngân cho vay tối đa của tổ chức triển khai tín dụng (%/tháng)t: thời gian vượt giới hạn trong mức (tháng)0,3: Mức lãi suất phạt phụ thêm

Hạn mức tín dụng được vận dụng trong trường hòa hợp nào?

Hạn mức tín dụng là định nghĩa được vận dụng vào hoạt động cho vay của tổ chức triển khai tín dụng, theo hai phương pháp chính như sau:

- Ở phạm vi rộng, hạn mức tín dụng do bank Nhà nước quy định: tổ chức triển khai tín dụng chỉ được cho quý khách vay trong hạn mức mà công ty nước quy định. Đây là vận động nhằm đảm bảo an toàn độ an ninh của khoản nợ tín dụng với nền tởm tế.

- Ở phạm vi bé hơn, giới hạn mức tín dụng theo thỏa thuận giữa tổ chức tín dụng với khách hàng: tổ chức tín dụng và quý khách sẽ thỏa thuận để quyết định giới hạn trong mức tín dụng cân xứng trong thời gian nhất định tuy thế không được vượt quá giới hạn trong mức mà ngân hàng Nhà nước giao cho tổ chức triển khai tín dụng đó.

Do đó, giới hạn trong mức thẻ tín dụng thanh toán là số tiền về tối đa (mức trần) mà chúng ta có thể thanh toán bằng thẻ tín dụng khi buôn bán mà không bị phạt theo biện pháp của tổ chức tín dụng cấp phép thẻ đó.

Phân loại giới hạn ở mức tín dụng

Hạn mức tín dụng thanh toán được chia thành 2 loại:

- hạn mức tín dụng cuối kỳ: Là tổng số dư nợ buổi tối đa mà tổ chức tín dụng cung cấp cho quý khách hàng tính cho đến khi kết thúc kỳ hạn. Khoản nợ thực tế vào thời gian cuối kỳ của doanh nghiệp không được thừa quá hạn mức này.

- giới hạn ở mức tín dụng trung kỳ: Là phần chênh lệch có thể chấp nhận được khi nút vay thực tế trong kỳ của chúng ta vượt giới hạn trong mức tín dụng cuối kỳ. Tuy nhiên, phần chênh lệch này phải được trả trả trước lúc hết kỳ hạn để đảm bảo an toàn khoản nợ ở cuối kỳ vẫn ở trong giới hạn trong mức quy định ban đầu.

Cách xác định hạn nút tín dụng

Cách xác định hạn nút tín dụng

Dựa vào giới hạn trong mức tín dụng mà bank Nhà nước giao về, những tổ chức tín dụng thanh toán sẽ quyết định giới hạn trong mức tín dụng cho từng khách hàng của mình. Những yếu tố bỏ ra phối cho việc xác minh hạn mức tín dụng thanh toán cho quý khách gồm:

- Thu nhập: Đây là yếu hèn tố đặc biệt quan trọng thể hiện tài năng chi trả khoản vay mượn của bạn. Thường thì nếu minh chứng được thu nhập càng cao thì giới hạn ở mức tín dụng được phê coi xét sẽ càng dễ dàng.

- Công việc: Một các bước ổn định giúp ngày càng tăng độ tin cậy của người tiêu dùng với những ngân sản phẩm hoặc tổ chức triển khai tín dụng. Các bước ổn định đồng nghĩa tương quan với thu nhập ổn định, điều này thể hiện năng lực hoàn trả khoản vay tốt.

- lịch sử dân tộc tín dụng: tổ chức tín dụng sẽ kiểm tra lịch sử vẻ vang mở thẻ tín dụng, vay mượn tín dụng, chuyển động sử dụng thẻ tín dụng hoặc những khoản nợ xấu mà nhiều người đang có. Những thông tin này giúp họ review thói quen thống trị chi tiêu và tài năng thanh toán của bạn, trường đoản cú đó chuyển ra đưa ra quyết định về giới hạn ở mức tín dụng phù hợp.

Những yếu tố nào ảnh hưởng đến hạn mức tín dụng?

Như vẫn nêu ngơi nghỉ trên, những yếu tố giúp chứng tỏ độ lòng tin và tài năng thanh toán của doanh nghiệp sẽ tác động đến hạn mức tín dụng mà tổ chức triển khai tín dụng đặt ra cho người tiêu dùng đó. Điều này là dễ nắm bắt bởi ngân hàng cần phải có sự bảo vệ cho nguồn tiền của họ, tránh sự cố nợ xấu hoặc quý khách không có tác dụng hoàn trả.

Những yếu tố cụ thể được xét cho bao gồm:

Giá trị sổ huyết kiệm, bảo hiểm, ô tô,...Hạn mức tín dụng thanh toán do các ngân hàng uy tín khác đặt ra.Lịch sử chuyển động tín dụng tại bank mở thẻ.Có thể nâng giới hạn mức thẻ tín dụng không?

Khi có tác dụng hồ sơ mở thẻ tín dụng, ngân hàng sẽ khẳng định độ tín nhiệm của bạn để ra quyết định loại thẻ có giới hạn trong mức tín dụng phù hợp. Tuy nhiên qua thời hạn sử dụng, bạn cũng có thể tăng giới hạn trong mức thẻ tín dụng thanh toán của mình.

Xem thêm: Cửu Dương Truyền Kỳ: Hướng Dẫn Cài Đặt Và Chơi Cửu Âm 3D Trên Máy Tính

Nếu minh chứng được sự ngày càng tăng thu nhập với độ tác dụng trong thực hiện thẻ tín dụng, ngân hàng có thể cân nhắc và phê duyệt nâng giới hạn mức tín dụng của thẻ mà bạn sở hữu. Tiến trình và tiêu chuẩn nâng giới hạn ở mức thẻ tín dụng tùy nằm trong vào công cụ riêng của từng ngân hàng.

Một số xem xét trong quy trình sử dụng Credit thẻ giúp bạn nhanh chóng gia tăng hạn mức tín dụng gồm:

Luôn giao dịch nợ đúng hạn quy địnhThường xuyên bỏ ra tiêu, mua sắm bằng thẻ tín dụng

Tăng thời gian sở hữu và thực hiện thẻ

Hy vọng rằng, những tin tức mà Zalo

Pay chia sẻ đã giúp chúng ta hiểu rõ những hạn nấc thẻ tín dụng thanh toán là gì. Từ đó, giúp chúng ta có thêm một cơ chế vay và quản lý tiền một cách hợp lý, tránh sự cố mất năng lực chi trả dẫn đến mất kiểm soát tài thiết yếu của mình.

Với tỷ lệ người dùng các ứng dụng ngân hàng số tăng dần như hiện nay nay, chắc rằng bạn đã từng có lần nghe qua cụm từ số dư khả dụng cũng giống như số dư lúc này khi tiến hành giao dịch. Vậy ý nghĩa sâu sắc của số dư khả dụng là gì và 2 số dư trên không giống nhau ở điểm nào? Hãy cùng ngân hàng số kynanggame.edu.vn tìm hiểu ngay qua nội dung bài viết sau nhé!

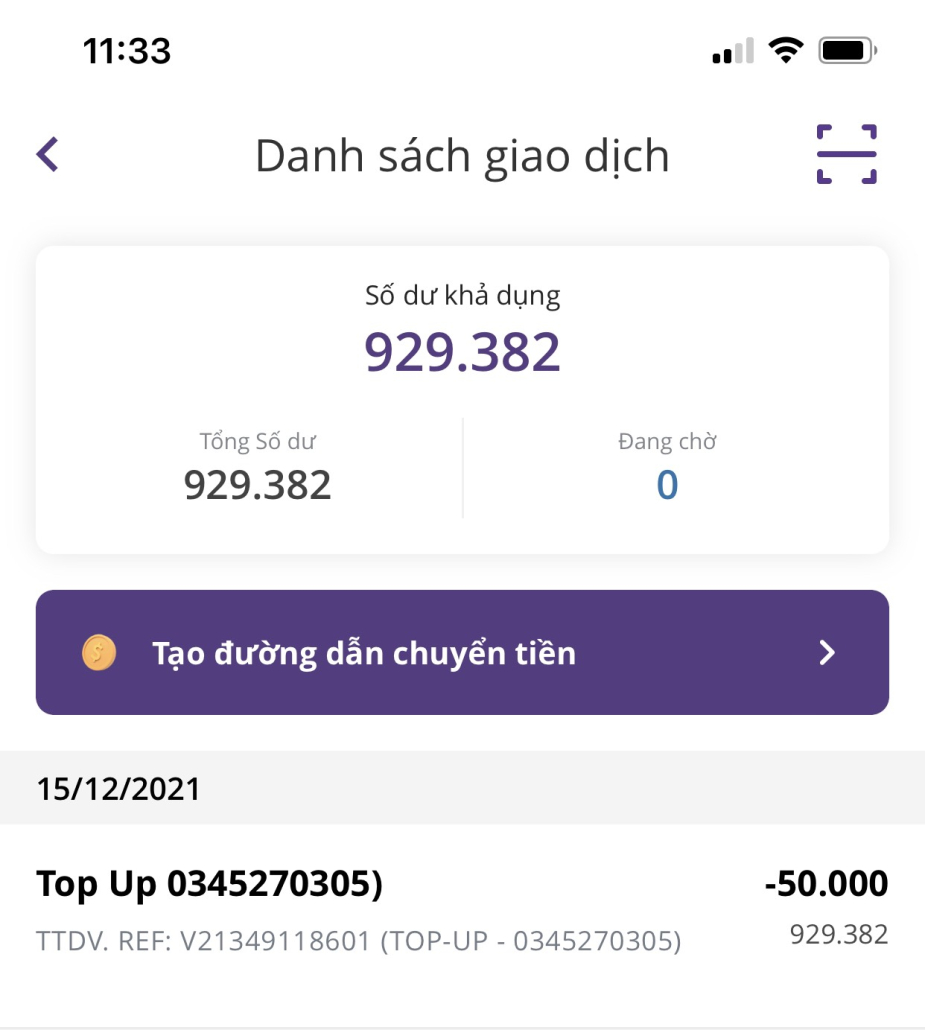

Số dư khả dụng là gì?

Khi bạn tiến hành các thanh toán giao dịch rút, gửi hoặc dấn tiền thông qua tài khoản ngân hàng thì sẽ cảm nhận các thông báo biến động số dư để hiểu rằng số tiền bạn đang xuất hiện là bao nhiêu. Vì chưng thế bạn cũng có thể hiểu đơn giản, số dư khả dụng là số chi phí trong thông tin tài khoản mà bạn cũng có thể dùng để tiến hành giao dịch. Rõ ràng là chúng ta có thể chuyển tiền, rút tiền hoặc thanh toán giao dịch hóa đối kháng bằng hoặc thấp hơn (tùy theo nguyên lý ngân hàng) số dư khả dụng đó mà không thể thực hiện hết số tiền hiện có.

Ví dụ, số tiền chúng ta có trong thông tin tài khoản là 5 triệu đồng thì số dư khả dụng mà chúng ta có thể sử dụng để thanh toán hoặc rút chi phí sẽ thấp hơn 5 triệu nếu bank có yêu ước số dư về tối thiểu là 50.000 đồng.

Đặc biệt với bank số kynanggame.edu.vn, số dư khả dụng sẽ bởi tổng số dư hiện gồm vì kynanggame.edu.vn không yêu ước số dư tối thiểu trong tài khoản. Ngoại trừ ra, kynanggame.edu.vn còn miễn phí phí chuyển khoản qua ngân hàng nội bộ và liên ngân hàng với mọi số tiền giúp cho bạn tiết kiệm được một khoản ngân sách đáng đề cập khi sử dụng thương mại dịch vụ ngân hàng.

Cách tính số dư khả dụng

Để hiểu rằng số dư khả dụng của chính bản thân mình là bao nhiêu, bạn có thể xem qua phương pháp tính như sau:

| Số dư khả dụng = Số dư thực tế + giới hạn trong mức thấu chi (nếu có) – Số chi phí phong lan – Số dư tối thiểu |

Phân biệt số dư khả dụng với số dư hiện nay tại

Tuy nhiên sau khoản thời gian biết được số dư khả dụng là gì, nhiều người tiêu dùng tại lầm tưởng đây là số dư hiện tại của họ. Nhưng thực tế thì 2 con số này lại khác nhau dựa bên trên thời gian update của khối hệ thống ngân hàng.

Bạn có thể hiểu nôm na là số dư khả dụng đã được update ngay sau khi chúng ta thực hiện thanh toán giao dịch và bài toán chuyển, rút tiền của các bạn sẽ phụ thuộc theo số lượng này. Còn số dư hiện tại tại sẽ được hệ thống cập nhật một lần vào ngày, nên khi bạn kiểm tra, nhì số dư thường sẽ có sự chênh lệch.

Cách chất vấn số dư khả dụng

Hiện nay gồm rất nhiều cách để khách hàng hoàn toàn có thể kiểm tra số dư khả dụng nhằm mục đích biết được giới hạn mức thanh toán của chính bản thân mình là bao nhiêu. Chính vì như vậy kynanggame.edu.vn vẫn hướng dẫn cho mình một vài ba cách thịnh hành để bình chọn nhanh số dư ngay dưới nhé.

Kiểm tra qua Internet/Mobile Banking: Là cách gấp rút và đơn giản và dễ dàng nhất hiện tại nay. Chỉ với một cái điện có kết nối mạng là chúng ta có thể kiểm tra được số dư khả dụng một cách chủ động mọi lúc hầu như nơi.Kiểm tra tại ngân hàng: là một cách kiểm soát số dư truyền thống lâu đời nên khôn xiết ít tín đồ sử dụng. Bạn chỉ việc đến ngay chi nhánh bank gần nhất với nhờ nhân viên hỗ trợ kiểm tra là được.Kiểm tra số dư bên trên biên lai rút tiền: sau khi thực hiện thanh toán tại ATM, bạn có thể chọn in biên lai và soát sổ được ngay số dư khả dụng.Kiểm tra bằng máy ATM: hình thức này dành cho các khách hàng không rành về technology nhưng lại không thích mất thời gian ra ngân hàng. Để kiểm tra, bạn chỉ cần đưa thẻ vào máy, nhập mật khẩu đăng nhập và lựa chọn “Vấn tin tài khoản” là được.

Hy vọng với các thông tin cũng đã giúp đỡ bạn hiểu được số dư khả dụng là gì và phương pháp để bạn soát sổ số dư. Cùng với kynanggame.edu.vn, bạn cũng có thể dễ dàng kiểm tra được số dư khả dụng cùng cả số dư của các tài khoản tiết kiệm chỉ cùng với một thao tác chạm trên màn hình chính. Bên cạnh đó, kynanggame.edu.vn có hào kiệt ẩn số dư (số dư trên màn hình chính vẫn hiển thị ******) giúp bảo vệ sự riêng bốn cho khách hàng. Để xem số dư, chúng ta chạm cùng giữ tài khoản trên màn hình.

Ngoài ra, hình ảnh của ứng dụng ngân hàng số kynanggame.edu.vn được review là đối kháng giản, gọn, đẹp nhất cùng những tính năng, thành phầm và tin tức được phân loại rõ ràng, luôn tiện lợi cũng tương tự dễ sử dụng nhất trong số các ứng dụng ngân hàng. Chính vì vậy các người tiêu dùng không rành về công nghệ cũng rất có thể dễ dàng thao tác giao dịch ngay lập tức trên phầm mềm mà không gặp ngẫu nhiên khó khăn gì.

Hãy tạo ra ngay cho bạn một tài khoản đa năng kynanggame.edu.vn nhằm trải nghiệm những tính năng gửi nhận tiền tân tiến cùng các ưu đãi hấp dẫn! bên cạnh ra, bạn cũng có thể yêu ước giao thẻ ATM thiết bị lý đến tận nơi trên toàn quốc trọn vẹn miễn phí.

https://kynanggame.edu.vn/wp-content/uploads/so-du-kha-dung-la-gi-3.jpg 900 1200 TOS account https://kynanggame.edu.vn/wp-content/uploads/TDB_website-logo-1-300x58.png TOS ACCOUNTSố dư khả dụng là gì? khác nhau số dư khả dụng cùng số dư hiện tại

Bạn ý muốn tham gia?

Tải kynanggame.edu.vn ngay với trải nghiệm dịch vụ thương mại ngân hàng đặc quyền dành riêng cho bạn