HÓA ĐƠN VAT LÀ GÌ - NHỮNG ĐIỀU CẦN BIẾT VỀ HÓA ĐƠN VAT

VAT là thuật ngữ được thực hiện nhiều trong ghê doanh. Chắc rằng mọi người đều được nghe tới “Hóa solo đỏ” rất nhiều lần lúc đến các quán ăn hay đi mua sắm rồi, nhưng thực chất loại hóa đối chọi này ra sao thì vẫn tồn tại nhiều bạn thắc mắc. Thực ra hóa 1-1 đỏ là hóa đơn giá trị gia tăng (hóa 1-1 VAT). Nó mô tả giá trị của sản phẩm. Vậy hóa 1-1 VAT là gì? những điều cần biết về hóa solo VAT? Hãy thuộc ACC mày mò qua nội dung bài viết dưới đây!

1. Hóa 1-1 VAT là gì ?

VAT là viết tắt của “Thuế giá trị gia tăng”

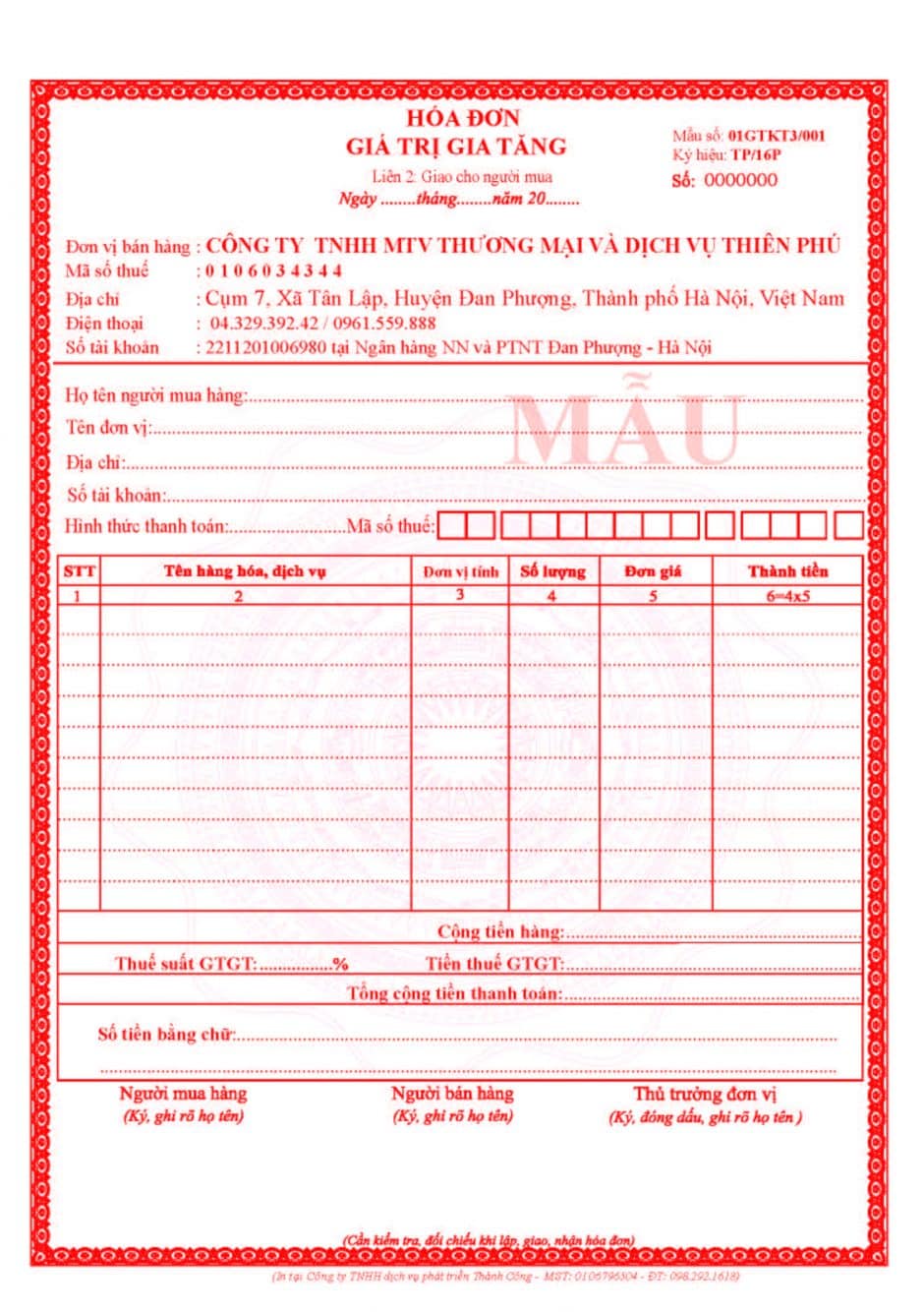

Hóa 1-1 VAT hay còn tồn tại những cái tên khác là hóa đối kháng đỏ, hóa đơn giá trị gia tăng, thường vì chưng doanh nghiệp từ bỏ in sau thời điểm đã đk mẫu với phòng ban thuế hoặc do thiết yếu Bộ Tài chính phát hành. Hóa đơn VAT đã do mặt cung dịch vụ, đáp ứng sản phẩm xuất, được dùng để gia công căn cứ xác minh số chi phí thuế cần nộp.

Bạn đang xem: Hóa đơn vat là gì

Người mua sẽ có trách nhiệm lưu lại hóa đơn, đó là căn cứ nhằm kê khai khấu trừ thuế giá trị ngày càng tăng đầu vào.

Ngoài ra hóa đối chọi còn được dùng làm thanh quyết toán tài bao gồm cho cơ quan. Bọn chúng còn là bằng chứng về việc mua bán sản phẩm hóa dịch vụ. Hóa đối chọi VAT vẫn là bệnh từ cơ sở ban sơ dùng để kê khai nộp thuế, khấu trừ, hạch toán giá cả thực tế phát sinh, trả thuế và xác minh những ngân sách chi tiêu hợp lệ lúc tính thuế.

Việc mua bán sản phẩm hóa, thương mại dịch vụ bắt buộc phải có hóa đơn. Bài toán lập hóa đối chọi là nhiệm vụ của người bán hàng hóa, dịch vụ. Hóa đơn đỏ vat là căn cứ để kê khai tính thuế giá bán trị gia tăng đầu ra và hạch toán lợi nhuận cho doanh nghiệp.

2. Mức sử dụng khi xuất hóa đơn VAT

Nội dung viết ko ngắt quãng, gạch chéo phần còn trống ko viết đè chữ lên nhau

Nội dung diễn đạt trên hóa đơn đỏ vat không được tẩy sửa, xóa và cùng một các loại mực

Điền tương đối đầy đủ thông tin về người mua hàng một cách chính xác.

Người viết bắt buộc kẹp 3 liên viết cùng lúc, câu chữ trên các liên đề xuất đồng nhất, không được viết tách bóc riêng từng liên

Số hóa đối kháng lập yêu cầu liên tục, tự số bé dại tới lớn.

Ngày/tháng/năm ghi trên trên hóa đối kháng vào thời khắc phát sinh thanh toán hoặc ngay lập tức sau khi kết thúc việc cung ứng dịch vụ, hàng hóa cho bên mua.

Hình thức thanh toán có thể là giao dịch chuyển tiền hoặc bởi tiền mặt.

3. Doanh nghiệp yêu cầu xuất hóa 1-1 VAT bao giờ ?

Bên bán hàng hóa, dịch vụ thương mại phải xuất hóa đơn VAT (tính cả các hàng hóa, dịch vụ khuyến mại, quảng cáo, mẫu, hàng để biếu tặng, trả cụ lương hay trao đổi, chi tiêu và sử dụng nội bộ…), xuất hàng dưới các vẻ ngoài cho vay, mượn hoặc trả trả. Nếu sản phẩm & hàng hóa bán bên dưới 200.000 đồng sẽ không phải xuất hóa đơn. Và các hóa đơn có giá trị bên trên 200.000 đồng thì người mua sẽ yêu cầu trả thêm 10% giá chỉ trị sản phẩm & hàng hóa (thuế cực hiếm gia tăng) để bạn bán rất có thể thực hiện nghĩa vụ kê khai thuế.

Về phía doanh nghiệp, đề xuất được thành lập hợp pháp theo như đúng quy định của điều khoản và phải bao gồm tư giải pháp pháp nhân, tất cả con lốt riêng, có tên riêng đã có được Sở kế hoạch và Đầu bốn trực thuộc Uỷ ban nhân dân cung cấp tỉnh cung cấp giấy ghi nhận đăng ký marketing hoặc giấy ghi nhận đăng ký doanh nghiệp rồi bắt đầu được đăng ký phương pháp tính thuế giá bán trị tăng thêm theo phương pháp khấu trừ thuế.

Doanh nghiệp gồm hợp đồng thuê vị trí để kinh doanh hoặc được phép in hóa solo giá trị tăng thêm nếu đã đăng ký phương thức tính thuế theo phương pháp khấu trừ. Nếu đã làm được đặt in hóa solo hoặc từ bỏ in hóa 1-1 thì phải vừa lòng các điều kiện đặt in hóa đơn, từ in hóa 1-1 theo quy định của pháp luật.

Doanh nghiệp đang chuyển động nộp thuế giá trị ngày càng tăng sẽ tính theo phương thức khấu trừ hoặc có thực hiện đầu tư, cài đặt sắm, dấn góp vốn bằng gia tài cố định, thiết bị, công cụ, dụng cụ, thiết bị móc.

Xem thêm: Hướng dẫn cách copy từ máy tính vào usb đơn giản, cách để chép tài liệu từ máy tính sang usb

Việc doanh nghiệp lớn đặt in hóa 1-1 VAT đang do bỏ ra cục thuế cai quản lý, sau thời điểm được đến phép, doanh nghiệp lớn sẽ tương tác trực tiếp đến các cơ sở đặt in đang được cấp cho phép hoạt động bởi Sở kế hoạch và đầu tư. Xem xét không nên đặt in hóa đơn bừa bến bãi bởi hiện thời tình trạng làm cho giả hóa solo là khôn cùng nhiều. Toàn bộ thông tin của mặt bán sẽ tiến hành thể hiện rõ trên hóa 1-1 VAT, bao gồm: Tên doanh nghiệp, địa chỉ, mã số thuế logo, số tài khoản, số điện thoại, số fax,…. Vào trường hợp hóa đơn đỏ là hóa đối kháng GTGT thì chúng sẽ được lập thành 3 liên (trắng, đỏ, xanh).

4. Sứ mệnh của thuế giá bán trị tăng thêm VAT là gì?

Thuế giá chỉ trị ngày càng tăng VAT được có mặt để công ty nước hoàn toàn có thể dễ dàng cai quản được những mặt hàng của doanh nghiệp cũng như lệch giá và ngân sách của doanh nghiệp. Đây là mối cung cấp thu giá thành Nhà nước đa số hiện nay.

Thuế giá trị gia tăng đóng mục đích to to trong sự cải tiến và phát triển của kinh tế – thôn hội. Dưới đấy là những sứ mệnh của thuế cực hiếm gia tăng:

Thuế giá chỉ trị ngày càng tăng tạo ra nguồn thu lớn và bất biến cho túi tiền Nhà nước.Giúp cho tổ chức triển khai và những cơ quan công dụng dễ dàng hơn trong việc thống trị các loại thuế trực thu.Nâng cao công tác hạch toán, ví dụ trong giao thương mua bán giữa các bên.Đánh thuế cao nghỉ ngơi những thành phầm nhập khẩu góp thêm phần bảo hộ và liên hệ việc chế tạo trong nước cũng tương tự kinh doanh sản phẩm nội địa.Với những mặt hàng đánh thuế thấp sẽ tạo đòn bẩy nhằm nhà cấp dưỡng tăng năng suất, tạo ra nhiều sản phẩm, sản phẩm hóa. Thông qua đó kích cầu cài đặt sắm, thúc đẩy kinh tế tài chính phát triển.Điều tiết các khoản thu nhập của cá nhân, tổ chức khi mua sắm, tiêu dùng hàng hóa, dịch vụ thương mại chịu thuế quý hiếm gia tăng.Trên đó là quy định về Hóa solo VAT là gì? gần như điều nên biết về hóa solo VAT mà ACC muốn trình làng đến quý bạn đọc. Hi vọng nội dung bài viết sẽ cung cấp và giúp ích đến quý bạn đọc về vấn đề này!

Trong quá trình hoạt động kinh doanh, việc áp dụng hóa 1-1 là khôn xiết quan trọng, tác động trực sau đó tình hình tài thiết yếu của doanh nghiệp. Hóa đơn VAT là các loại hóa đơn không hề quá xa lạ so với các doanh nghiệp lớn nhưng những doanh nghiệp cần bình yên và vâng lệnh đúng với luật của luật pháp để tránh các sai sót không mong muốn xảy ra. Nội dung bài viết dưới đây đã nêu rõ các điều cần để ý về hóa 1-1 VAT.

Hóa đối chọi VAT (Value Added Tax) là gì?

Hóa đối kháng VAT (Hóa đơn giá trị gia tăng – Hóa 1-1 đỏ) là hóa đối kháng chính thức do bộ Tài thiết yếu Việt Nam phát hành áp dụng cho những tố chức, cá nhân kê khai cùng tính thuế theo cách thức khấu trừ vào các chuyển động kinh doanh, dịch vụ thương mại mua bán, vận tải nội địa. Bên trên hóa đối kháng VAT vẫn ghi rõ: tên, địa chỉ, mã số thuế của người buôn bán và người mua (nếu có), danh mục hàng hóa dịch vụ, ngày tiến hành giao dịch, tổng giá bán trị hàng hóa dịch vụ, quý giá tính thuế VAT, thuế suất VAT và cực hiếm thuế VAT. Hóa đơn VAT nói một cách khác là hóa đối kháng đỏ bởi liên giao cho quý khách hàng thường có red color hoặc hồng.

Phân biệt hóa đối chọi VAT cùng hóa solo bán hàng

Hóa solo VAT

Là hóa đơn có giá trị về mặt pháp lý

Tách riêng giá bán trị hàng hóa riêng cùng giá trị tăng lên của sản phẩm hóa

Được khấu trừ thuế đầu vào

Do bộ tài chính phát hành hay chất nhận được phát hành mọi hợp pháp

Hóa đối kháng bán hàng

Là một hội chứng từ thương mại được kiến tạo bởi bạn bán

Thông hay gộp toàn bộ giá trị hàng hóa vào làm cho một

Không được khấu trừ thuế đầu vào

Thông thường chỉ gồm tính nội bộ

Điều kiện lúc xuất hóa đối kháng VAT

Các doanh nghiệp lớn thuộc đối tượng người dùng nộp thuế vat theo phương pháp khấu trừ thuế khi bán hàng hóa, dịch vụ chịu thuế hóa đơn đỏ phải thực hiện hóa solo VAT, của cả trường hợp bán sản phẩm hóa, dịch vụ chịu thuế tiêu thụ quánh biệt.

Các triệu chứng từ quan trọng đối với hóa đơn VAT

Hợp đồng mua, phù hợp đồng bán hàng hóa (Hợp đồng mua bán hàng hóa), trong trường hòa hợp Hợp đồng ko ghi cụ thể danh mục các mặt hàng đẩy ra cần có Phụ lục vừa lòng đồng ghi cụ thể danh mục hàng hóa mua, buôn bán ra)

Phiếu xuất kho, Phiếu nhập kho đối với hàng hóa bán ra hoặc cài vào

Phiếu thu, phiếu chi ghi lại số tiền thanh toán với khách hàng so với hàng hóa bán ra hoặc sở hữu vào

Biên bản thanh lý vừa lòng đồng tải bán

Một số lưu ý khi xuất hóa đối kháng VAT

Tại các văn bạn dạng và chứng từ nêu trên đều phải ký, ghi rõ chúng ta tên cùng đóng vệt doanh nghiệp theo như đúng quy định của pháp luật;

Chỉ xuất hóa đơn so với hàng hóa của những doanh nghiệp đã được đăng ký marketing tại Sở chiến lược và đầu tư và cơ sở đăng ký sale có thẩm quyền cung cấp Giấy chứng nhận đăng ký kinh doanh;

Khi xuất hóa 1-1 phải ghi đúng nấc thuế suất áp dụng theo quy định của cục tài chính đối với loại mặt hàng hóa, thương mại dịch vụ đó.

Tại sao phải xuất hóa đơn VAT?

Hóa đối kháng VAT là 1 loại hóa đối chọi chính thực được công nhận bởi bộ tài thiết yếu Việt Nam tương tự như các cơ quan thuế, phải trong hóa 1-1 phần giá trị ngày càng tăng do người phân phối thu hộ, ở trong về đơn vị được và cơ chế xuất nhập khẩu và hoàn thuê giá bán trị gia tăng đâu vào mà xuất hiện khá nhiều phương pháp gian lận.

Không xuất hóa đối chọi đỏ: Khi các doanh nghiệp bán sản phẩm cho người sử dụng nhưng không xuất hóa đối chọi đỏ, yêu cầu họ có thể chiếm đoạt được một phần thuê giá trị gia tăng mà người dùng cuối đang trả đã được xem vào giá chỉ bán.

Nhập hàng với xuất hàng khống: các doanh nghiệp thực hiện các giao dịch thu mua hàng hóa nguồn vào khống (thường là cùng với các món đồ nông/lâm/thủy sản) là các sản phẩm thuộc loại không bắt buộc hóa đơn đầu vào và xuất sản phẩm khống ra nước ngoài sử dụng các thủ đoạn để qua mặt ban ngành hải quan. Tiếp đến lập bảng kê và tờ khai để đưa lại tiền thuế vat đầu vào mà người ta đã không lúc nào phải chịu.

Đây là phần nhiều điều nên biết về hóa đơn VAT. Hi vọng sau lúc đọc bài xích viết, chúng ta có thể hiểu hóa solo VAT là gì cùng nên chú ý những gì khi dùng hóa đối chọi VAT, đặc biệt là đối với doanh nghiệp.