Phương pháp khấu hao nhanh là gì, just a moment

Phương pháp khấu hao cấp tốc là phương pháp kế toán giảm nguyên giá trên sổ sách của tài sản, với khoảng cao hơn trong số năm đầu, với thấp hơn trong những năm cuối thời gian sử dụng của tài sản cố định. Khấu hao nhanh là sự việc sụt áp dụng chính sách ưu đãi giảm giá trị tài sản nhanh dị kì do thiếu thận trọng, lao hễ thiếu tài năng hoặc do gia hạn thiết bị kém.

Bạn đang xem: Khấu hao nhanh là gì

Nội dung bài viết

Điều khiếu nại áp dụng phương pháp khấu hao nhanh (theo số dư sút dần có điều chỉnh)

– TSCĐ tham gia vào chuyển động kinh doanh được trích khấu hao theo phương thức số dư giảm dần có điều chỉnh (phương pháp khấu hao nhanh) bắt buộc thoả mãn đồng thời các điều khiếu nại sau:

+ Là tài sản cố định đầu tư chi tiêu mới (chưa qua sử dụng)

+ Là các loại đồ vật móc, thiết bị; dụng cụ thao tác đo lường, thí nghiệm.

– cách thức số dư bớt dần có điều chỉnh (phương pháp khấu hao nhanh) áp dụng so với các doanh nghiệp lớn thuộc các lĩnh vực có công nghệ đòi hỏi cần thay đổi, trở nên tân tiến nhanh và hoạt động có hiệu quả kinh tế cao. Khi trích khấu hao cấp tốc phải thỏa mãn các đk sau:

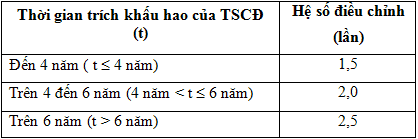

+ mức trích khấu hao tối đa không thực sự 2 lần nút khấu hao xác định theo cách thức đường trực tiếp để nhanh chóng đổi mới công nghệ.

+ Khi tiến hành trích khấu hao nhanh, công ty lớn phải đảm bảo an toàn kinh doanh gồm lãi.

+ nếu trích khấu hao nhanh vượt 2 lần mức biện pháp tại khung thời gian sử dụng tài sản thắt chặt và cố định nêu trên Phụ lục 1 dĩ nhiên Thông bốn 45/2013/TT-BTC thì phần trích thừa mức khấu hao nhanh (quá 2 lần) không được tính vào túi tiền được trừ khi tính thuế thu nhập cá nhân doanh nghiệp trong kỳ.

Những điểm mạnh và giảm bớt của cách thức này là gì?

Ưu điểm:

– phương thức này góp doanh nghiệp của doanh nghiệp nhanh chóng tịch thu vốn đầu tư, hạn chế ảnh hưởng của hao mòn vô hình.

– rất có thể tạo ra lá chắn thuế từ khấu khao cho bạn (làm bớt thuế thu nhập cá nhân doanh nghiệp cần nộp).

Hạn chế:

– phương pháp khấu hao cấp tốc làm chi phí kinh doanh một trong những năm đầu tăng cao, bớt lợi nhuận và ảnh hưởng đến các chỉ tiêu tài chủ yếu của doanh nghiệp, duy nhất là những chỉ tiêu về kỹ năng sinh lời, tác động tiêu cực mang lại giá cổ phiếu của chúng ta trên thị trường.

– Việc tính toán mức khấu hao cũng phức hợp hơn do cần tính lại hàng năm và đề nghị trong một mức độ nhất mực làm cho ngân sách chi tiêu khấu hao không trả to

Nội dung của phương pháp khấu hao nhanh

1. Khẳng định thời gian khấu hao của tài sản cố định:

Doanh nghiệp khẳng định thời gian khấu hao của tài sản cố định theo cơ chế tại Thông tứ số 45/2013/TT-BTC của cục Tài chính. Mời các bạn xem đưa ra tiết TẠI ĐÂY – size khấu hao gia tài cố định.

2. Cách khẳng định mức khấu hao của tài sản cố định:

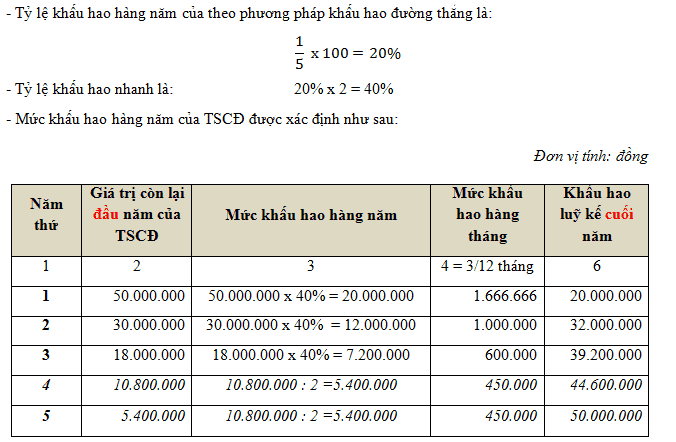

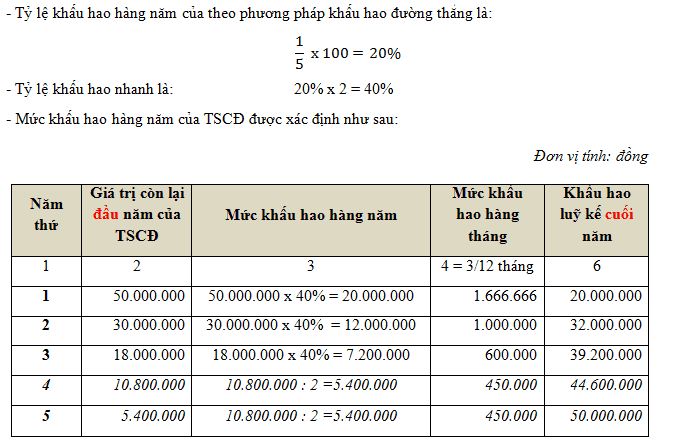

– xác định mức trích khấu hao năm của tài sản cố định và thắt chặt trong những năm đầu theo cách làm dưới đây:

Từ năm sản phẩm 4 trở đi: nút khấu hao được xem bằng 10.800.000 đồng/2 năm = 5.400.000 đồng.

Xem thêm: Cách tạo chữ trong photoshop vô cùng đơn giản, viết chữ và chỉnh sửa chữ trong photoshop

Vì: mức khấu hao năm trang bị 4 theo phương pháp số dư giảm dần = 10.800.000 x 40% = 4.320.000 đồng nhỏ tuổi hơn quý giá còn lại cuối năm thứ 3/số năm còn lại (2 năm) (10.800.000/2 = 5.400.00 đồng).

Lưu ý lúc thực hiện cách thức khấu hao nhanh

– Số khấu hao lũy kế của gia tài cố định: Là tổng số số khấu hao đã trích vào túi tiền sản xuất, sale qua những kỳ sale của tài sản cố định tính đến thời khắc báo cáo.

– giá chỉ trị sót lại của gia sản cố định: Là hiệu số thân nguyên giá của TSCĐ sau khi trừ (-) số khấu hao lũy kế (hoặc quý hiếm hao mòn lũy kế) của TSCĐ tính đến thời điểm báo cáo.

Trên trên đây là phương pháp khấu hao cấp tốc giúp kế toán tài chính viên xử lý các vấn đề tương quan đến tài sản cố định trong công ty lớn một cách chuyên nghiệp hóa và đúng mực nhất. Để biết thêm các thông tin, các phương pháp hỗ trợ quá trình xử lý nghiệp vụ, truy vấn ngay trang web hoặc fanpage để thuộc Kế Toán Việt Hưng cải thiện kĩ năng từng ngày!

Khấu hao cấp tốc tài sản thắt chặt và cố định (TSCĐ) là cách thức trích khấu hao TSCĐ với mức cao để tịch thu vốn nhanh hơn khi đầu tư chi tiêu vào TSCĐ đó. Cách thức này góp doanh nghiệp rất có thể thu hồi vốn nhanh để đổi mới technology nhằm tăng kết quả kinh doanh.

Căn cứ pháp luật khấu hao cấp tốc TSCĐ

Theo điểm a khoản 2 điều 13 thông bốn 45/2013/TT-BTC quy định:

“Căn cứ khả năng đáp ứng các đk áp dụng vẻ ngoài cho từng phương pháp trích khấu hao TSCĐ, công ty được chọn lọc các cách thức trích khấu hao cân xứng với từng nhiều loại TSCĐ của doanh nghiệp….Doanh nghiệp vận động có tác dụng kinh tế cao được khấu hao cấp tốc nhưng buổi tối đa không quá 2 lần nút khấu hao xác định theo phương pháp đường thẳng để cấp tốc chóng thay đổi công nghệ.

TSCĐ thạm gia vào hoạt động kinh doanh được trích khấu hao nhanh là trang bị móc, thiết bị; chính sách làm việc tính toán thí nghiệm; máy và phương tiện đi lại vận tải; giải pháp quản lý; súc vật, vườn cây thọ năm. Khi thực hiện trích hao nhanh, công ty phải bảo đảm an toàn kinh doanh gồm lãi. Ngôi trường hợp doanh nghiệp trích khấu hao cấp tốc vượt 2 lần mức cơ chế tại khung thời gian sử dụng TSCĐ nêu tại phụ lục 1 tất nhiên thông tứ này, thì phần trích thừa mức khấu hao cấp tốc (2 lần) không được xem vào ngân sách chi tiêu hợp lý khi tính thuế các khoản thu nhập trong kỳ”.

Theo điều 4 thông tứ 96/2015/TT-BTC quy định:

“Doanh nghiệp vận động có công dụng kinh tế cao được trích khấu hao nhanh nhưng buổi tối đa không thật 2 lần mức khấu hao khẳng định theo cách thức đường thẳng để hối hả đổi mới technology đối với một số TSCĐ theo quy định hiện hành của BTC về chính sách quản lý, sử dụng và trích khấu hao TSCĐ. Khi tiến hành trích khấu hao nhanh, doanh nghiệp lớn phải bảo đảm kinh doanh gồm lãi”.

Điều kiện sẽ được áp dụng phương pháp trích khấu nhanh TSCĐ

Theo nguyên tắc ở mục 1, thì đk cần với đủ để công ty được áp dụng cách thức trích khấu hao nhanh TSCĐ là:

Doanh nghiệp chuyển động có hiệu quả kinh tế caoKhi triển khai trích khấu cấp tốc TSCĐ, công ty lớn vẫn bảo đảm an toàn có lãi

Các nhiều loại TSCĐ được trích khấu hao nhanh

Máy móc, thiết bịDụng nạm làm việc đo lường thí nghiệm

Thiết bị và phương tiện đi lại vận tải

Dụng chũm quản lýSúc vật, sân vườn cây thọ năm

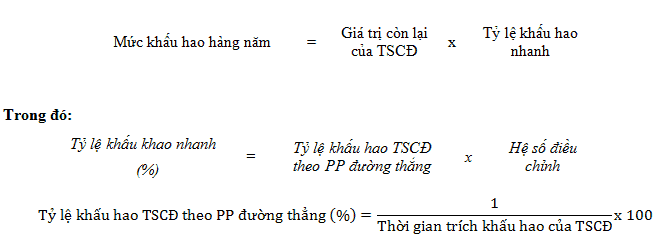

Mức trích khấu hao nhanh được xem vào giá cả hợp lý khi xác minh thuế TNDN

| Mức trích khấu hao nhanh |

Trong đó:

Phương pháp trích Khấu hao tài sản cố định theo cách thức đường thẳng

Xác định khung thời hạn khấu hao tài sản cố định

Nếu nút trích khấu hao cấp tốc vượt 2 lần mức trích khấu hao theo cách thức đường thẳng, thì phần trích quá mức khấu hao này không được xem vào chi phí hợp lý khi tính thuế TNDN

Mục đích của cách thức trích khấu hao cấp tốc TSCĐ

Phương pháp trích khấu nhanh TSCĐ làm cho tăng chi phí của doanh nghiệp

Làm sút lợi nhuận của doanh nghiệp

Phương pháp này góp doanh nghiệp có thể thu hồi vốn cấp tốc để thay đổi mới công nghệ nhằm tăng tác dụng kinh doanh

Vì vậy, đấy là cách rất có thể giảm roi trên report tài thiết yếu khi doanh nghiệp không muốn để lợi tức đầu tư cao.

Ví dụ minh họa

Hàng tháng, giả dụ trích khấu hao TSCĐ này theo cách thức đường thẳngSố chi phí khấu hao mỗi tháng là: 45.000.000/(5*12) = 750.000 đồng

Tuy nhiên, để nhanh chóng thay đổi công nghệ, công ty đã tiến hành trích khấu cấp tốc TSCĐ này: 1.500.000 đồng/tháng→Ta thấy, số tiền 1.500.000 đồng công ty trích theo cách thức khấu hao cấp tốc = 2 lần nếu trích theo cách thức đường thẳng.

Vậy, số tiền: 1.500.000 đồng/tháng được xem vào túi tiền hợp lý của doanh nghiệp

Nếu cũng lấy ví dụ như trên, nhưng lại hàng tháng doanh nghiệp trích khấu hao cấp tốc là 2.000.000 đồng/tháng, thì số tiền thừa mức là 2.000.000 – 1.500.000 = 500.000 đồng sẽ không được tính vào túi tiền hợp lý của doanh nghiệp.